Foi publicada a Lei n.º 19/2022, de 21 de outubro, que determina o coeficiente de atualização de rendas para 2023 e cria um apoio extraordinário ao arrendamento.

O coeficiente de atualização de renda dos diversos tipos de arrendamento urbano e rural vigente no ano civil de 2023, é de 1,02, ainda que as partes possam acordar noutro valor.

Os rendimentos prediais terão, em 2023, uma forma extraordinária de serem considerados.

No caso de os senhorios serem pessoas singulares:

a determinação dos rendimentos prediais decorrentes de contratos de arrendamento obtém-se através da aplicação do coeficiente de 0,91, após as deduções que a lei prevê.

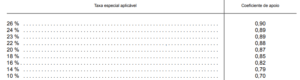

Nos casos em que os senhorios beneficiam da redução da taxa autónoma por causa do prazo do contrato, aplicam-se os seguintes coeficientes:

No caso de os senhorios serem pessoas coletivas:

a determinação dos rendimentos tributáveis de rendas obtém-se através da aplicação do coeficiente de 0,87.

O ajuste no cálculo do rendimento predial tributável aplica-se apenas às rendas que, cumulativamente:

a) Se tornem devidas e sejam pagas em 2023;

b) Emerjam de contratos de arrendamento em vigor antes de 1 de janeiro de 2022, comunicados à Autoridade Tributária e Aduaneira e,

c) Não respeitem a contratos que sejam objeto de atualização a um valor superior ao que resulte da aplicação do coeficiente de atualização determinado na Lei agora publicada.

O regime vigorará no ano de 2023.

Alcides Martins, Bandeira, Simões & Associados,

Sociedade de Advogados, SP, RL